소소한 것들의 창고

생산량비례법 본문

320x100

- 영어: Unit of Production Method

- 19세기 서유럽에서 세금 절약 목적으로 제조업부터 시작되어 전 분야에서 시행된 방법

-

유형자산은 사용량(생산량)에 비례하여 가치가 감소한다고 가정하여 계산하는 방식

- 시간당 또는 생산 단위당 감가상각비를 계산 후 당해 연도의 사용량 또는 사용 기간을 곱하여 계산

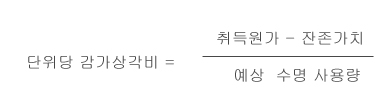

등식

(취득원가-잔존가액)/ 예상 수명 사용량

또는

같은 등식이므로 같은 값이 나올 것이다.

연간 감가상각비 = 단위당 감가상각비 * 연간 사용량

예) 모 회사가 굴리는 기계를 ¥350,000(100¥ = ₩ 850)에 구입

조건

- 4,000번 사용이 가능

- 잔존가치는 ¥ 100,000(100¥ = ₩870)

- 100원 = ¥12.345

- 다만 환차손익은 고려하지 않는다.

풀이

구입 환산가액 : 350,000/100*850 = 2,975,000

잔존 가치 환산가액 : 100,000/100*870 = 870,000

단위당 감가상각비 : 2,975,000 – 870,000 / 4,000 = 2974782.5

이번 연도 감가상각비 : 2974782.5 * 600 = 2,844,500

(실제 답) 엔화) 환산가 : 2,844,500 /100*12.34 = 351,011.3

320x100

'회계' 카테고리의 다른 글

| 유형자산 감가상각 발생원인 (0) | 2007.12.28 |

|---|---|

| 연 중에 취득한 유형자산 감가상각의 개요 (0) | 2007.12.22 |

| 연수합계법 (0) | 2007.12.22 |

| 정률법 적용 사례 (0) | 2007.12.22 |

| 정률법 개요 (0) | 2007.12.18 |

'회계' Related Articles

more