소소한 것들의 창고

자산구성(포트폴리오) 방법과 구성: 마코위츠의 자산구성(포트폴리오 이론) 본문

320x100

-

자금이 많은 국내외 기관 및 개인이 중심적으로 사용하는 자산구성(포트폴리오)을 말함

-

투자자 성격을 고려하여 효율적인 상품을 구분하여 위험 축소와 수익을 극대화가 목적임

-

1952년 미국 경제학자이자 주식투자자인 해리 맥스 마코위츠(Harry Max Markowitz, 1927 ~ )가 창설한 이론

- 무수히 많은 자산을 조합하면, 수많은 포트폴리오를 만들 수 있고 이러한 포트폴리오들 중에서 동일한 위험을 지녔으나 기대수익이 높거나, 동일한 기대수익을 가져다 주지만 위험이 낮은 포트폴리오는 그렇지 않은 포트폴리오를 지배(지배원리) → 서로 지배할 수 없는 포트폴리오들의 조합을 "효율적투자선"이라고 부름

전제조건

- 합리적인투자자 : 이 가정에는 투자자는 위험회피성향을 가지고 있으며, 기대효용 극대화를 목표로 한다.

- 동질적 예측

- 평균 분산 기준 : 기대수익은 기대값의 평균으로 측정하며, 위험은 분산으로 측정된다.

- 단일기간 모형

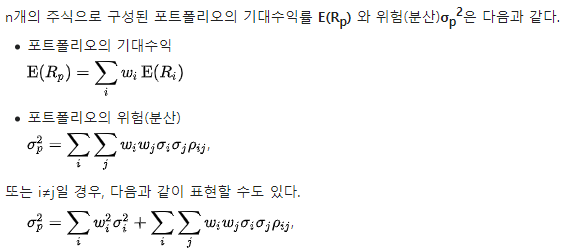

등식

이론의 예

자본배분선

-

위험이 증대되면 수익도 증대된다는 기본원칙이다. 같은 말로 보상-변동성비율이라고 함

-

위험자산의 포트폴리오가 인덱스펀드로 구성(構成)될 때는 자본시장선이라고 함

구성(침체 30%, 정상 40%, 폭등 30%)

'회계' 카테고리의 다른 글

| 회계상의 오류 개요 (0) | 2009.11.16 |

|---|---|

| 자산구성(포트폴리오)의 반식과 구성: 포뮬러 방식 (0) | 2009.10.19 |

| 자산구성(포트폴리오) 방법과 그 정의: 가변비율법의 정의와 구성 (0) | 2009.10.19 |

| 자산구성(포트폴리오) 방법과 그 정의: 달러코스트 정의와 구성 (0) | 2009.10.12 |

| 자산구성(포트폴리오) 방법과 그 정의: 불변금액법의 정의와 구성 (0) | 2009.10.12 |